14

31

125

注册会员

财税[2015]119号文规定研发费用加计扣除

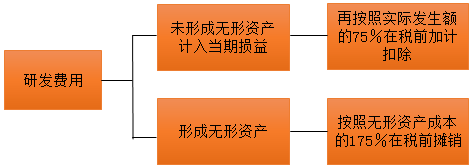

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除;形成无形资产的,按照无形资产成本的150%在税前摊销。

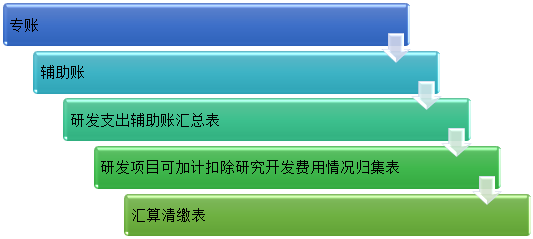

(一)研发加计扣除的风险

(二)会计前置风险

研究阶段:

1.平时:

借:研发支出——费用化支出

贷:原材料

银行存款

应付职工薪酬

月末:

借:管理费用

贷:研发支出——费用化支出

开发阶段:

1.不符合资本化条件时处理同上。

2.符合资本化条件时:

(1)平时:

借:研发支出——资本化支出

(2)月末不结转;

(3)符合无形资产确认条件时:

借:无形资产

贷:研发支出——资本化支出

使用道具 举报

本版积分规则 发表回复 回帖后跳转到最后一页

|手机版|小黑屋|技术支持|开发手册|Odoo中文网-远鼎旗下odoo培训网站 ( 苏ICP备15039516号 )

GMT+8, 2025-8-21 00:36 , Processed in 0.394378 second(s), 21 queries .

Powered by Discuz! X3.2

© 2001-2013 Comsenz Inc.

|手机版|小黑屋|技术支持|开发手册|Odoo中文网-远鼎旗下odoo培训网站

( 苏ICP备15039516号 )

|手机版|小黑屋|技术支持|开发手册|Odoo中文网-远鼎旗下odoo培训网站

( 苏ICP备15039516号 )

发表于 2021-4-14 11:26:46

发表于 2021-4-14 11:26:46

收藏

收藏 分享

分享